政治和央行如何影响外汇市场

- 货币和财政政策措施如何影响货币市场?

- 什么是蒙代尔-弗莱明模型,为什么它对外汇交易者很重要?

- 美联储、欧洲央行和加拿大央行的政策如何影响美元、欧元和加元?

市场已经过了政治事件的视界

对于外汇(“forex”或“FX”)交易者来说,政治所代表的持续背景噪音是一个不可避免的黑洞。传统媒体淹没在双关语中,而社交媒体则淹没在双关语中。您交易的是什么资产类别也无关紧要。近年来,即使是政客的一条推文,也不仅能够改变货币,还能够改变债券、商品和股票。

在日益动荡的环境中,交易者需要一个框架来解释信息并理解政治发展。毕竟,经过足够的时间和努力,政治可以成为政策。为此,外汇交易者需要一种方法来解释财政政策如何变化以及这将如何影响他们的投资组合。

然而,市场参与者需要关注的不仅仅是财政政策。随着央行活动在大萧条期间及之后获得了相当大的牵引力,货币政策似乎对市场产生了强大的持久影响。因此,外汇交易者需要一个可行的框架来同时分析财政和货币政策。

经济学家有超越IS-LM模型的解决方案

幸运的是,存在一个这样的框架:IS-LM-BP 模型,或者通俗地称为蒙代尔-弗莱明模型。通过这个框架,外汇交易者可以分析财政政策(例如税收或政府支出的变化)和货币政策(例如利率的变化)的方向性变化如何相互作用以产生各种市场结果。

在我们深入研究框架之前,先了解一下蒙代尔-弗莱明模型的一些背景历史。

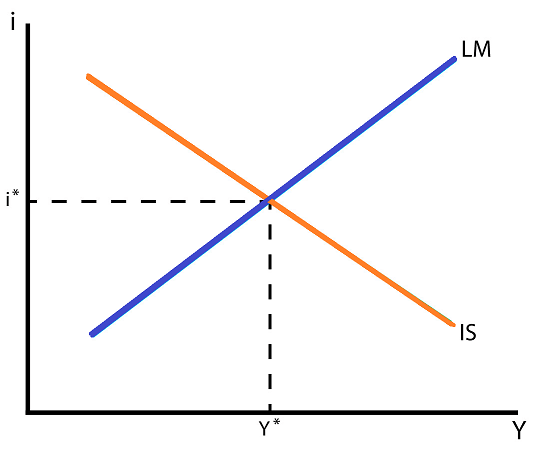

蒙代尔-弗莱明是IS-LM的延伸,IS-LM本身就是经济学家用来研究利率(实际利率,下图纵轴上的“i”)和经济增长(实际国内生产总值,横轴上的“Y”)之间关系的均衡模型。

IS-LM曲线 – 利率与经济增长(图1)

在不深入学术兔子洞的情况下,IS-LM模型的两个要点可以延续到对蒙代尔-弗莱明模型的理解中。

首先,向下倾斜的IS曲线表明,随着利率水平的下降,经济活动水平会上升。这很直观:信贷越容易获得,经济活动就会越繁荣。

其次,向上倾斜的LM曲线表明,随着经济活动的增加,利率水平也会上升。这也很直观:更强劲的经济活动会引发通货膨胀和更高的债券收益率。

IS-LM模型不适合现代经济

为什么 IS-LM 模型对交易者来说是不够的?IS-LM 模型是一个基础概念,最终导致了经典的 AS-AD 供需模型。但IS-LM模式适用于自给自足和/或封闭经济体;这种框架不适合于一个开放经济相互依存的全球化世界。我们需要超越一个更完整的框架。

蒙代尔-弗莱明模式更适合开放经济体

在1960年代初期,经济学家罗伯特·蒙代尔(Robert Mundell)和J·马库斯·弗莱明(J. Marcus Fleming)分别对不完整的IS-LM模型进行了改进。IS-LM-BP 模型彼此独立开发,但最终综合成一个统一的想法,将资本流动纳入方程式。

在 IS-LM-BP 或蒙代尔-弗莱明模型中有两种不同的资本流动约束。各国要么资本流动性高,要么资本流动性低。根据具体情况,不同的政策组合会导致市场反应不同。

根据经验,发达国家及其货币(如美国、英国、欧元区、日本等)具有很高的资本流动性。另一方面,新兴市场及其货币(如巴西、中国、南非、土耳其等)的资本流动性较低。

为了便于讨论,我们将仅从高资本流动性经济体的角度来看待蒙代尔-弗莱明模型,因此,我们试图提出一个框架来理解不同的财政和货币政策组合如何影响美元、欧元、英镑和日元等主要货币。

在后续报告中,我们将通过低资本流动性经济体的视角来展示蒙代尔-弗莱明模型的影响,以及政策变化对新兴市场货币的影响。

不同的政策组合导致市场反应不同

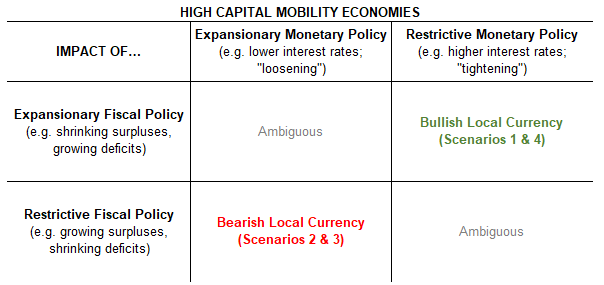

对于资本流动性高的经济体来说,实际上有四组不同的政策转变可以引起外汇市场的反应。他们是:

- 场景 1:财政政策已经扩张+货币政策变得更具限制性(“紧缩”)=看涨本币

- 场景 2:财政政策已经具有限制性 + 货币政策变得更具扩张性(“宽松”)= 看跌当地货币

- 场景 3:货币政策已经扩张(“宽松”)+ 财政政策变得更具限制性 = 看跌当地货币

- 场景 4:货币政策已经具有限制性(“紧缩”)+财政政策变得更具扩张性=看涨本币

需要注意的是,对于像美国这样的经济体和像美元这样的货币来说,每当财政政策和货币政策开始朝着同一方向发展时,往往会对货币产生模棱两可的影响。

换言之,从蒙代尔-弗莱明模型的框架来看,当财政和货币政策都具有扩张性,或者财政和货币政策都具有限制性时,货币在不久的将来不太可能出现重大的方向性走势。

相反,有了这种洞察力,预计特定货币会出现一段时间的无趋势振荡的交易者可能会被鼓励搁置基于动量和趋势的策略,采用针对区间波动条件进行优化的方法。

蒙代尔-弗莱明高资本流动经济体模型框架(表1)

以下是过去十年中来自世界各地各种高资本流动性经济体的四个例子,这些例子说明了使用蒙代尔-弗莱明模型作为理解政治和中央银行的框架将如何为交易者提供分析优势。

情景1 – 财政政策宽松;货币政策收紧

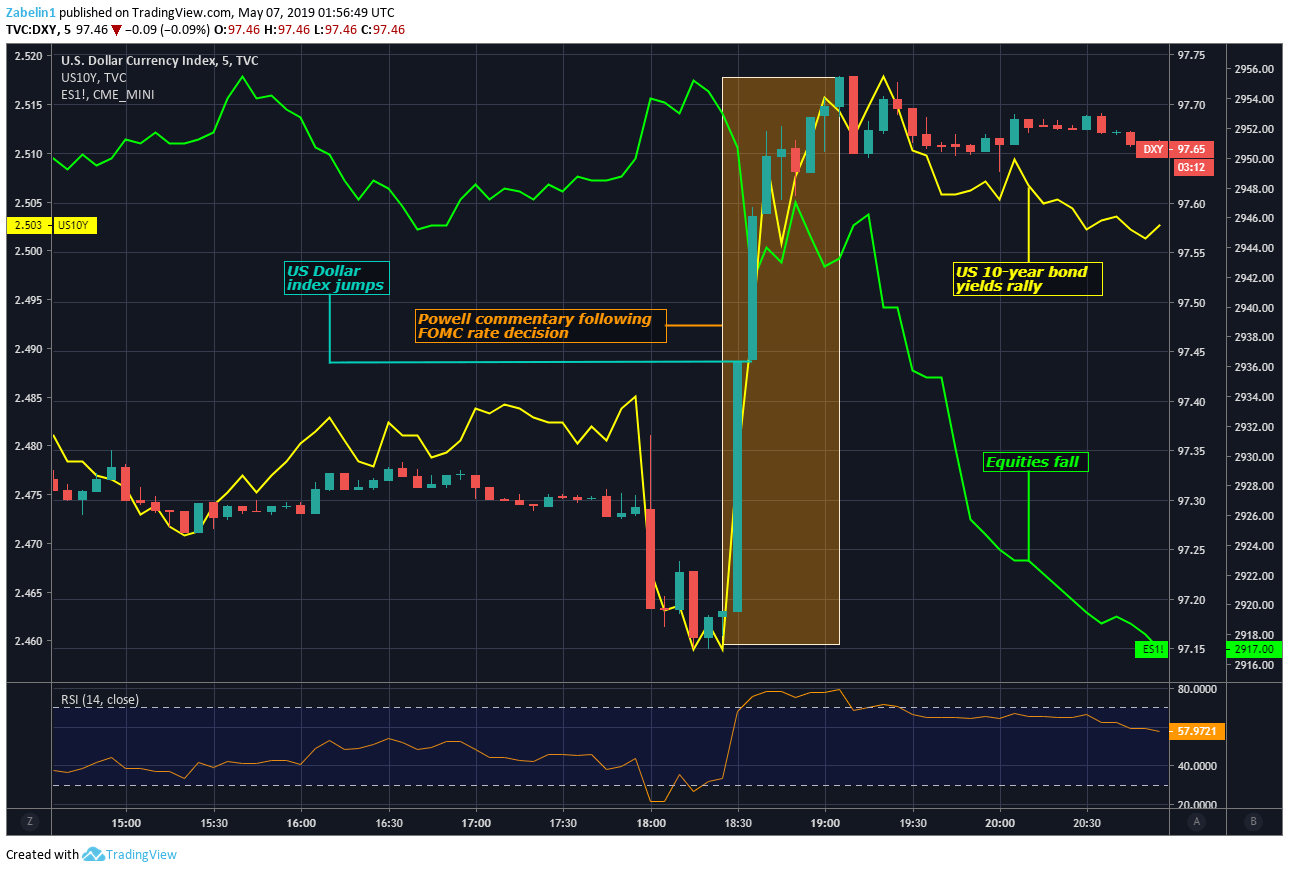

2019年5月2日,在联邦公开市场委员会(FOMC)决定将利率维持在2.25-2.50区间后,美联储主席杰罗姆·鲍威尔(Jerome Powell)表示,经济中相对疲软的通胀压力是“暂时的”。这背后的含义是,虽然价格增长低于央行官员的预期,但很快就会加速。

隐含的信息是,鉴于基本面前景被认为是稳健的,美国经济活动的整体轨迹被认为走在健康的道路上,未来降息的可能性降低。美联储的中性基调相对不如市场预期的那么鸽派。这或许可以解释为什么在鲍威尔发表评论后,美联储年底前降息的隔夜指数掉期利率从67.2%降至50.9%。

与此同时,国会预算办公室(CBO)预计未来三年赤字将增加,与央行的紧缩周期重叠。这也是在两党财政刺激计划被猜测的背景下发生的。4月下旬,主要政策制定者宣布了一项2万亿美元的基础设施计划。

扩张性财政政策和货币紧缩政策的结合使美元前景看涨。预计财政计划将创造就业机会并推高通胀,从而推动美联储加息。碰巧的是,在随后的四个月里,美元兑主要货币的平均涨幅为6.2%。

情景1:美元指数、10年期国债收益率上升,标准普尔500指数期货下跌(图2)

情景2 – 财政政策紧缩;货币政策趋于宽松

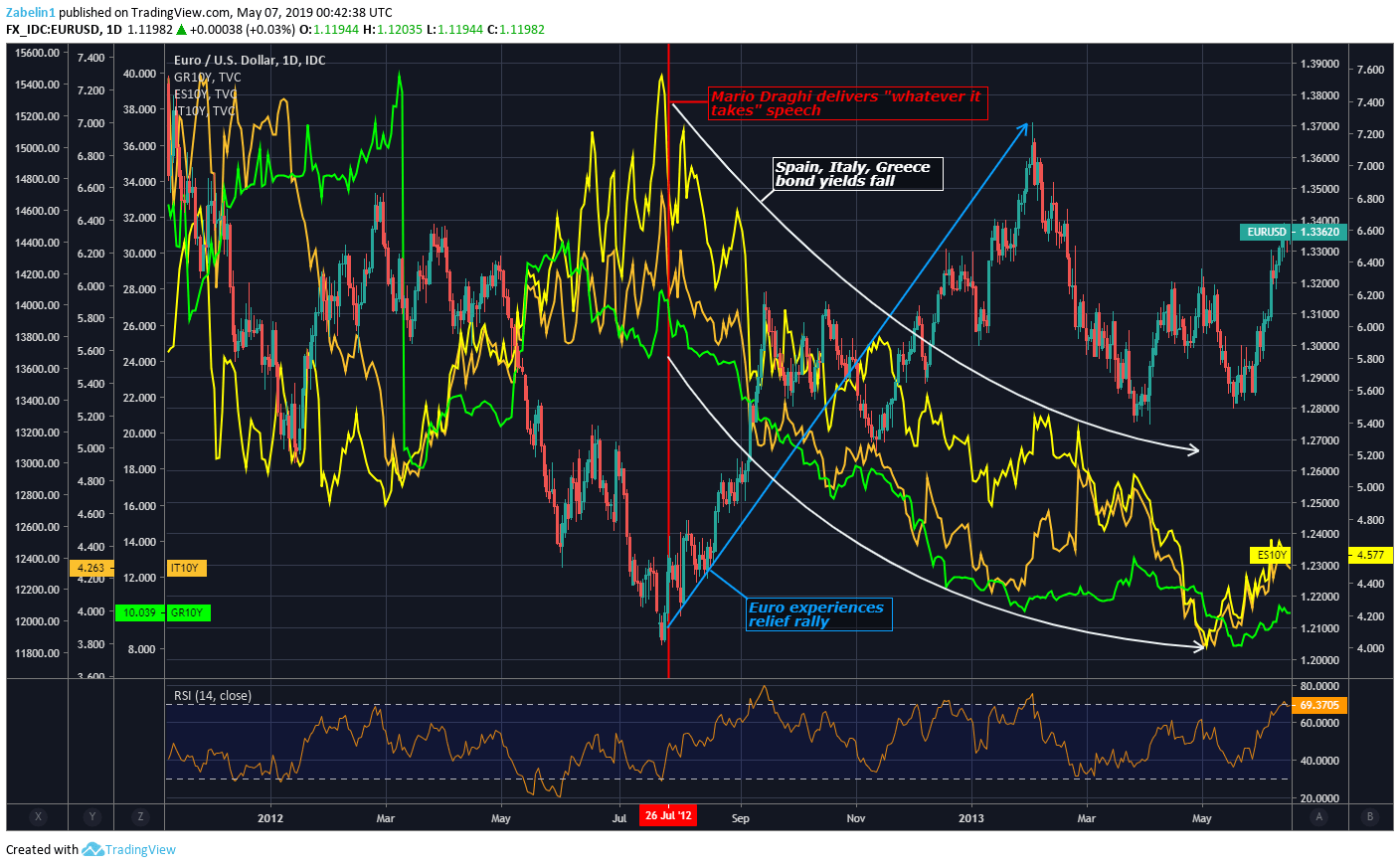

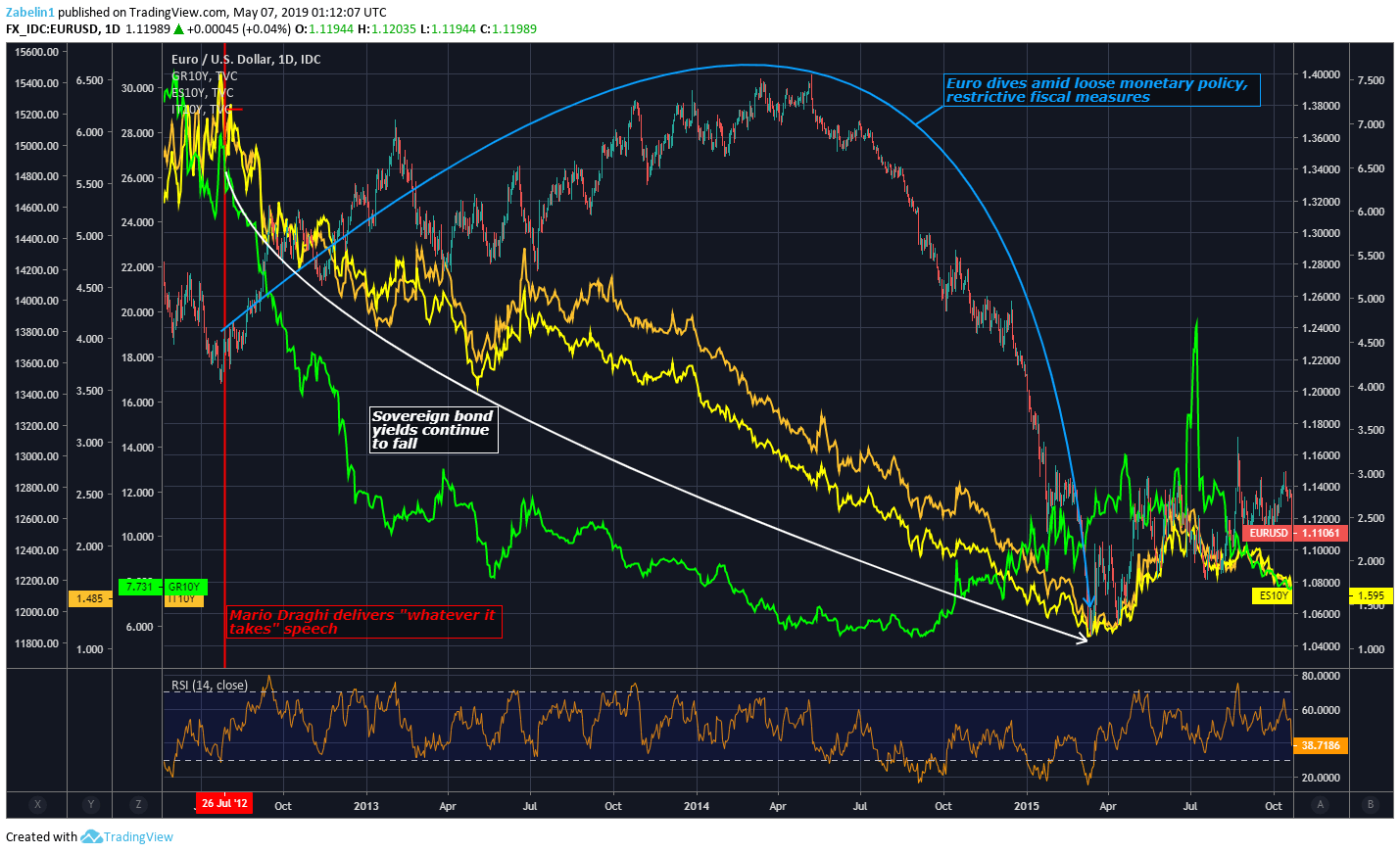

2008年的全球金融危机和随后的大萧条波及全球,破坏了地中海经济的稳定。这引发了人们对整个地区主权债务危机的担忧,因为意大利、西班牙和希腊的债券收益率攀升至令人担忧的水平。

投资者开始对这些政府偿还债务的能力失去信心,并要求更高的收益率,以产生看似更高的违约风险。欧元在混乱中处于痛苦之中,并遭受了痛苦,因为如果危机将迫使一个成员国史无前例地退出欧元区,人们对其存在产生了怀疑。

2012 年 7 月 26 日,欧洲央行 (ECB) 行长马里奥·德拉吉 (Mario Draghi) 在伦敦发表了一场被认为是金融史上最著名的时刻之一的演讲,许多人认为这是拯救单一货币的关键时刻。他表示,欧洲央行“准备不惜一切代价保护欧元。相信我,“他补充说,”这就足够了。这一讲话安抚了欧洲债券市场,并帮助收益率回落。

欧洲央行还创建了一个名为OMT(“直接货币交易”)的债券购买计划。它旨在减轻主权债务市场的压力,为陷入困境的欧元区政府提供救济。虽然OMT从未被使用过,但它的可用性有助于安抚紧张的投资者。与此同时,许多陷入困境的欧元区国家采取了紧缩措施来稳定政府财政。

虽然欧元最初上涨,因为对欧元崩溃的担忧消退,但在接下来的三年里,欧元兑美元将大幅贬值。到2015年3月,它已经损失了超过13%的价值。在研究货币和财政体制时,原因就很清楚了。

情景2:欧元松了一口气——随着对破产的担忧被平息,主权债券收益率下降(图3)

许多欧元区国家的紧缩措施限制了其政府提供财政刺激的能力,而这些刺激可能有助于创造就业和提振通胀。与此同时,央行正在放松政策,以缓解危机。因此,这种组合迫使欧元兑大多数主要货币走低。

情景2:欧元、主权债券收益率下跌(图4)

情景 3 – 货币政策宽松;财政政策趋紧

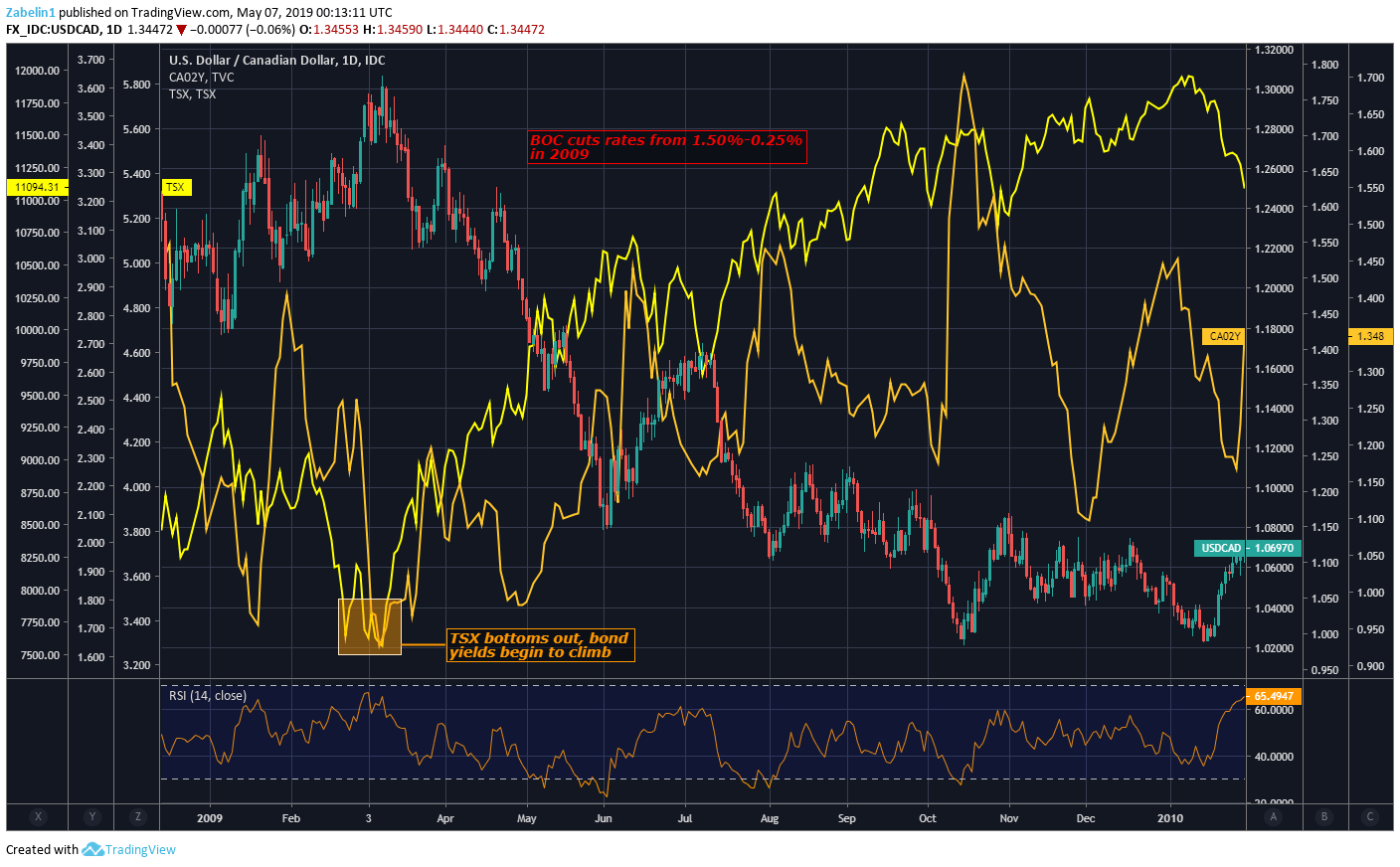

在大萧条的早期阶段,加拿大央行(BOC)将其基准利率从1.50%下调至0.25%,以缓解信贷条件,恢复信心并重振经济增长。与直觉相反的是,10年期加拿大政府债券的收益率开始上升。这次反弹恰好发生在加拿大基准多伦多证券交易所(TSX)股指触底的同时。

情景3:美元/加元、多伦多证券交易所、加拿大2年期债券收益率(图5)

随后信心的恢复和股价的回升反映了投资者对风险更高、回报更高的投资(如股票)的偏好从相对安全的替代品(如债券)转变。尽管央行采取了货币宽松政策,但这种资本的重新配置仍推高了收益率。加拿大央行随后开始重新加息,并将利率提高到1.00%,并在随后的五年中保持不变。

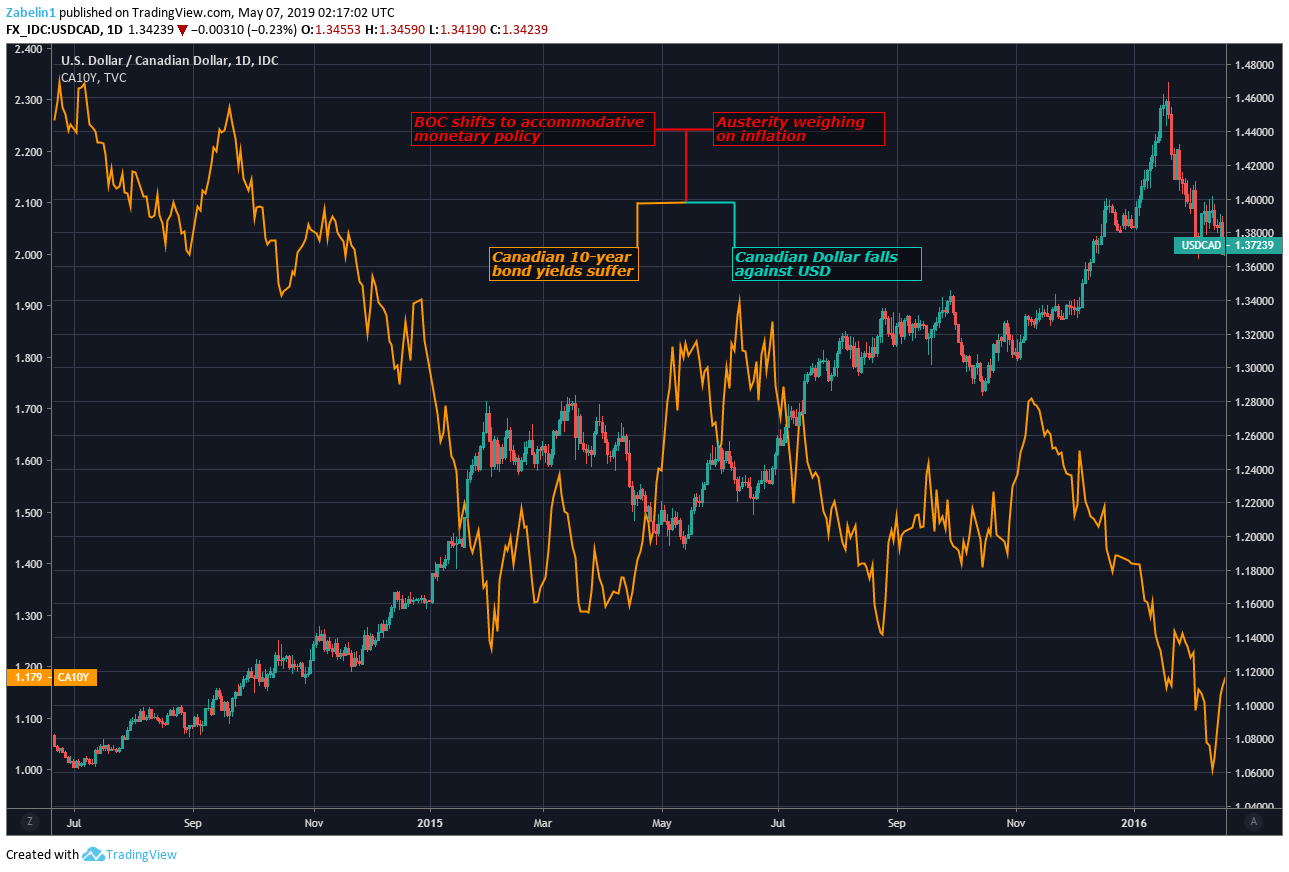

在此期间,总理斯蒂芬·哈珀(Stephen Harper)实施了紧缩措施,以在全球金融危机中稳定政府的财政。央行随后改变方向,在2015年7月将利率下调至0.50%。由于货币政策放松,财政政策支持能力受到限制,加元和地方债券收益率均受挫。碰巧的是,在这个困难时期削减政府支出最终让哈珀失去了工作。贾斯汀·特鲁多(Justin Trudeau)在2015年大选中获胜后接替他担任总理。

情景3:美元/加元、加拿大2年期国债收益率(图6)

情景4 – 货币政策紧缩;财政政策趋于宽松

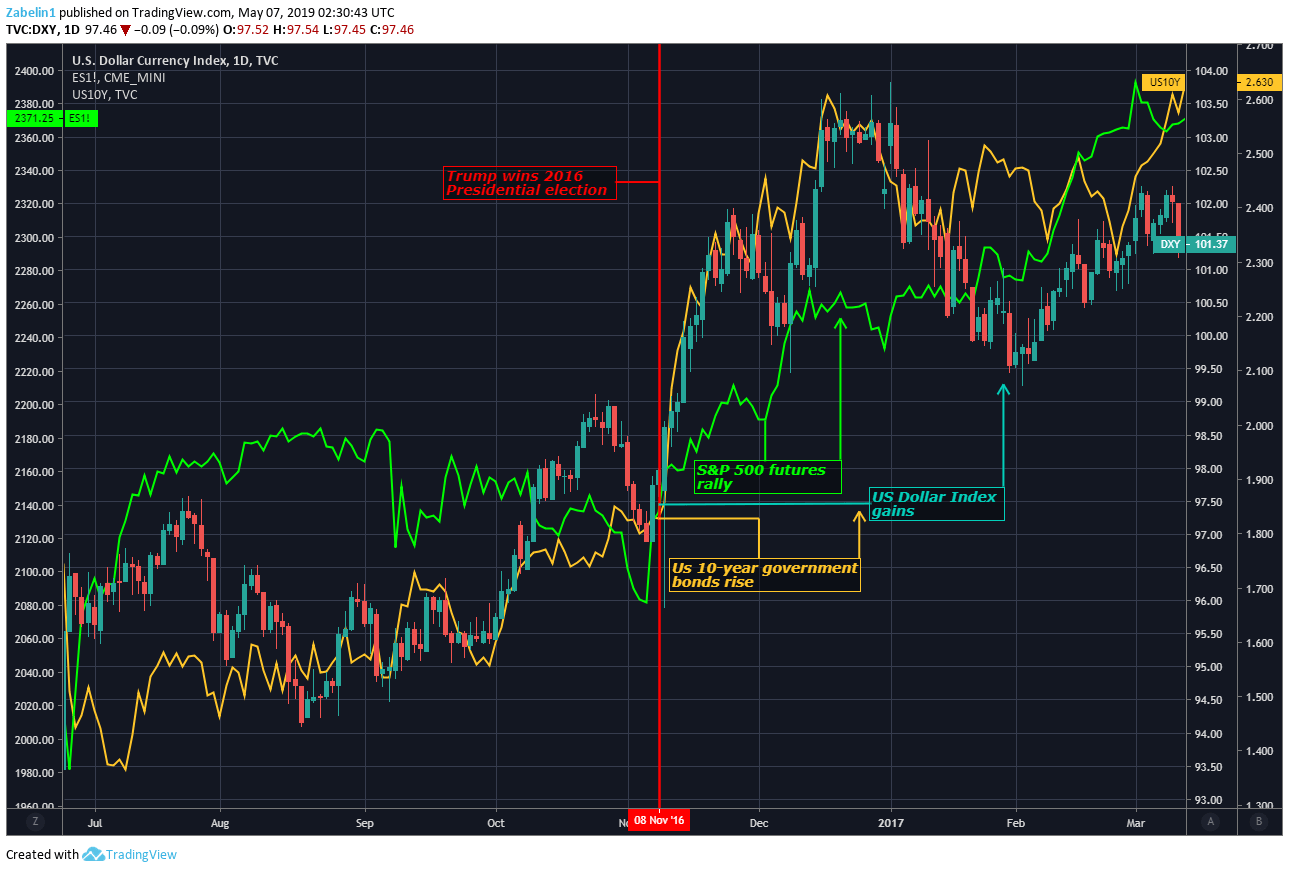

在唐纳德·特朗普被宣布为2016年美国总统大选的胜利者后,政治格局和经济背景有利于美元看涨的前景。由于椭圆形办公室和国会两院都由共和党控制,市场似乎得出结论,政治波动的空间已经大大缩小。

这使得候选人特朗普在大选期间提出的市场友好型财政措施似乎更有可能得到实施。这些措施包括减税、放松管制和基础设施建设。投资者似乎忽视了对中国和欧元区等主要贸易伙伴发动贸易战的威胁,至少在当时是这样。在货币方面,央行官员在2016年底加息,并希望在2017年之前再次加息至少75个基点。

随着财政扩张和货币紧缩的空间在望,美元与当地债券收益率和股票一起反弹。与此同时,企业盈利预期随着更广泛经济表现前景的增强而增强,这同样对通胀走强以及央行的鹰派反应起到了最大作用。

场景 4)美元指数(DXY)、标准普尔500指数期货、10年期债券收益率(图7)

蒙代尔-弗莱明模型的局限性

多年来,IS-LM-BP或蒙代尔-弗莱明模型是衡量政策变化对小型开放经济体影响的一种方式。反过来,许多经济学家认为,具有足够大规模的经济体可能不遵守“正常”经济体必须应对的“规则”,因此,IS-LM模型被认为是可取的。

但在过去十年中,新的研究表明,IS-LM-BP中提出的框架实际上比单独的IS-LM模型更能捕捉当代全球化经济的状况。毋庸置疑,关于这个问题的意见在经济学家的各个领域比比皆是。

归根结底,没有一个“圣杯”分析框架可以每次都能产生正确的见解,无论政治背景或货币体系的地位如何。有时,事件可能会产生不容易理解或解释的市场反应。

然而,没有一个框架来解释政治和央行如何推动外汇市场将是不负责任的。使用蒙代尔-弗莱明模型作为指导可以帮助交易者过滤掉日常新闻周期的噪音,帮助他们更好地理解影响外汇市场价格趋势的信息并做出实际反应。

我们深耕 MQL4 程序开发,提供 定制化指标开发、EA 开发服务,可根据交易策略与习惯打造专属工具,降低操作成本,提升执行效率。