回测的陷阱:为什么你的EA回测一年翻倍,实盘一周爆仓?

作者:FXEA Prime | 阅读时间:约 15 分钟

在量化交易的世界里,伪造一张完美的历史资金曲线,比用 Photoshop 修图还要简单。当你兴冲冲地把回测翻倍的 EA 挂上 VPS 时,等待你的往往是市场的无情毒打。本文将深度拆解量化开发中的三大“绝症”:过拟合(Overfitting)、未来函数(Future Leaks)与幸存者偏差,并教你如何用“样本外测试”和“蒙特卡洛模拟”打造真正抗揍的交易系统。

一、引言:45度向上的“圣杯”幻象

几乎每一个刚接触 MQL4/MQL5 开发的交易者,都经历过这样一个令人肾上腺素飙升的时刻:点击 MT4 策略测试器的“开始”按钮,看着图表底部的绿色资金曲线像火箭一样,以完美的 45 度角平滑向上拉升。

你觉得你找到了“圣杯”。你甚至已经开始盘算买哪辆法拉利了。然而,当你满仓挂上实盘后,现实却狠狠地给了你一巴掌——连续止损、疯狂回撤,甚至一周内直接爆仓。

为什么回测和实盘会存在如此天壤之别?这绝不是“庄家在针对你”,而是因为你的 EA 掉进了量化分析的经典陷阱。

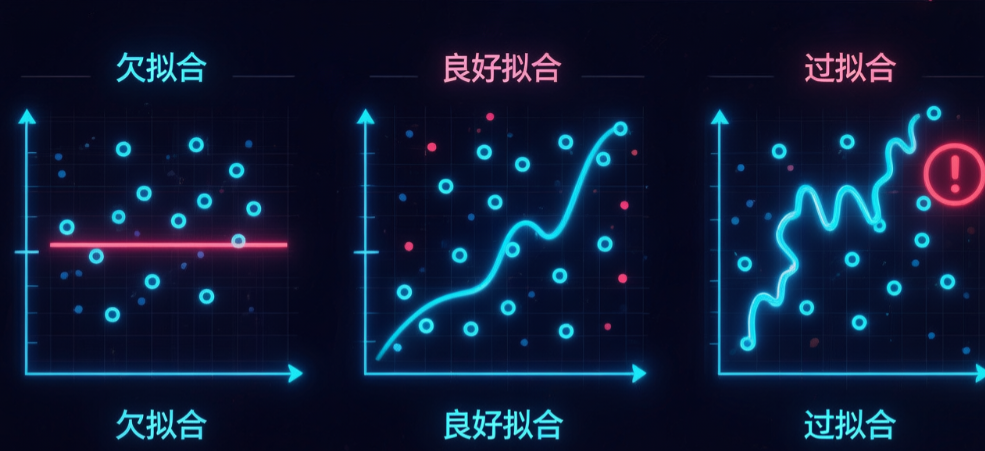

二、第一大杀手:过拟合(Curve Fitting)

在机器学习和量化金融中,最可怕的词莫过于过拟合(Overfitting)。用通俗的话说,这叫“刻舟求剑”或者“事后诸葛亮”。

图解:左侧是欠拟合,中间是良好的泛化模型,右侧是过拟合。过拟合完美记住了历史的每一次毛刺,但一遇到未来的新数据就会立刻崩溃。

🧐 过拟合是如何发生的?

假设你写了一个双均线交叉的 EA。在 2024 年的数据回测中,你发现 SMA(20) 和 SMA(60) 的回测结果是赚 1000 刀。

然后你打开了 MT4 的**“优化(Optimization)”**功能,让电脑去跑几万种参数组合。电脑告诉你:如果把均线参数改成 SMA(17) 和 SMA(63),并且把止损精确设为 41.5 个点,收益能达到 5000 刀!

你兴奋地采用了这组参数。你死定了。

为什么?因为 17、63、41.5 这些数字背后**没有任何金融逻辑支撑**。这组参数之所以盈利高,仅仅是因为它巧合般地避开了 2024 年历史行情中的某几次特定的震荡洗盘。它是在死记硬背历史的“噪音”,而不是捕捉市场的“规律”。由于未来行情的噪音绝不会和历史完全一致,这个 EA 在实盘中必败无疑。

三、第二大杀手:未来函数(时空穿越的作弊)

如果你在回测中看到了 99% 胜率、0 回撤的资金曲线,不用激动,你大概率是写出了**未来函数(Future Leaks / Look-ahead Bias)**。

未来函数,指的是在 T 时刻的交易决策中,代码不小心调用了 T+1 时刻(尚未发生)的数据。这就好比你拿着明天的报纸去买今天的彩票,当然稳赚不赔。

- 重绘指标(Repainting Indicators): 最臭名昭著的就是 ZigZag 或者是某些声称“无滞后”的顶底预测指标。在当前 K 线没走完之前,它画了一个底;等价格跌破了,它把这个底擦掉,重新画在更低的位置。历史图表看着极其精准,但实盘坑死人。

- 跨周期调用错误: 当你在 M15 周期上,去调用 H4 周期的 MACD 数据来做顺势判定时,如果索引写错了(比如写了 0),在回测时,测试器会默认读取**整个 H4 已经收盘的数据**,这就产生了时空穿越!

四、第三大杀手:测试环境的“楚门的世界”

MT4 的策略测试器是一个极度理想化的“真空实验室”。它屏蔽了真实市场中最血腥的三个变量:

- 固定点差的谎言: 测试器默认点差是固定的(比如欧美永远是 20 point)。但在实盘的非农夜、甚至是平时的凌晨换线期(Rollover),点差可能会扩大 10 倍以上。很多在回测中大放异彩的**夜间头皮(Night Scalper)**和**对冲套利(Hedging)**EA,在实盘扩大后的点差面前,瞬间就变成了“送钱机”。

- 零滑点(Zero Slippage): 回测时,只要价格碰到了你的止损价,就会完美按该价格成交。而在实盘遇到极端行情时,你的止损可能会严重滑点。

- Tick 数据质量: 如果你的回测数据质量只有 90% 甚至更低,说明 K 线内部的跳动是 MT4 靠分形算法“猜”出来的,而不是真实的。基于这种数据做出来的超短线 EA,毫无参考价值。

五、破局之法:样本外测试与前向推进

想要让 EA 在实盘中活下来,你必须在开发阶段对其进行极其残酷的压力测试。成熟的量化团队(比如使用 WorldQuant BRAIN 等平台的研究员)通常会采用以下方法:

图解:推进分析(Walk-Forward Analysis)。用前 3 年的数据优化参数(样本内),然后用后 1 年的数据做盲测(样本外),不断滚动向前。

1. 样本外测试 (Out-of-Sample Testing)

将你的历史数据劈成两半。例如,用 2018-2022 年的数据去训练、寻找最佳参数(In-Sample)。一旦参数定下,**绝对不能再改**,直接拿到 2023-2024 年的数据去盲测(Out-of-Sample)。如果盲测崩溃,直接丢弃策略。

2. 蒙特卡洛模拟 (Monte Carlo Simulation)

打乱历史交易的顺序,或者在回测中随机加入极端的滑点和点差延迟,进行上万次模拟。看看在最倒霉的情况下,你的动态对冲逻辑或止损逻辑是否会造成毁灭性的爆仓。

六、量化视角:MQL代码中典型的未来函数排雷

作为 MQL4/5 开发者,多周期嵌套(MTF)是我们最常写的功能。以下是导致回测“虚假繁荣”,但在实盘必定重绘的经典错误代码,以及它的正确写法:

// 假设当前运行在 M15 周期图表上,我们想获取 H4 的 MACD

double bad_macd = iMACD(Symbol(), PERIOD_H4, 12, 26, 9, PRICE_CLOSE, MODE_MAIN, 0);

// 致命错误:Shift 设为 0。在历史回测中,当运行到 10:15 时,

// 测试器可能会“偷看”到 12:00 才会收盘的整个 H4 K线的数据。

// ✅ 正确写法(杜绝时空穿越)

// 我们必须强制获取上一根已经完全收盘(定型)的 H4 K线数据

double good_macd = iMACD(Symbol(), PERIOD_H4, 12, 26, 9, PRICE_CLOSE, MODE_MAIN, 1);

// Shift 设置为 1。无论当前 10:15 怎么上蹿下跳,

// 我们读取的都是前一个 H4 (04:00 – 08:00) 已经板上钉钉的数据。

👨💻 程序员笔记:

永远不要在 EA 中使用 Close[0] 作为开仓的绝对判定条件(因为 K 线还在跳动,上一秒金叉,下一秒可能就死叉了)。最稳健的做法是:判断 Close[1] 和 Close[2] 的关系。这被称为**“收盘价确认原则”**。

七、常见问题 (FAQ)

我们深耕 MQL4 程序开发,提供 定制化指标开发、EA 开发服务,可根据交易策略与习惯打造专属工具,降低操作成本,提升执行效率。