专业定制MT4,MT5软件策略开发,指标开发,脚本开发服务!可实现策略自动化交易!

WTI原油在过去一周暴跌10%,并在过去九周内连续七周下跌。美国7月CPI数据将有助于油价止跌反弹。德国重启煤电应对能源危机,WTI原油可能到了关键布局期。

单周下跌10%!自俄罗斯-乌克兰冲突以来,油价回吐了所有涨幅。

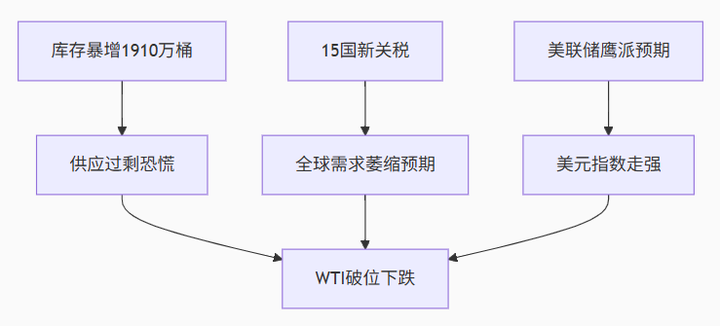

WTI原油上周从98.63美元大幅下跌至87.03美元的盘中低点,并在过去九周内录得七周跌幅。值得注意的是,市场对全球石油需求端的忧虑在过去两个月持续发酵(6月美联储正式开始缩表,油价单周下跌8.5%),使得油价完全回吐了自2月乌俄冲突以来供应短缺带来的全部涨幅。

全球制造业PMI的持续下降,可以作为需求端放缓的有力证据。周六(8月6日),石油消费大国中国物流与采购联合会(China Federation of Logistics and Purchasing)公布,7月份全球制造业采购经理人指数录得51.2%,较上月下降1.1个百分点,连续两个月环比下降,为2020年7月以来最低。

此外,上周美国7月ISM制造业PMI降至52.8,为2020年6月以来最低;欧元区7月制造业采购经理人指数(PMI)终值49.8,初值49.6。

值得注意的是,上周五(8月5日),美国劳工部公布,美国7月非农就业人数超预期52.8万人,远超市场预期25万人。与此同时,7月份的失业率也较上月下降0.1个百分点,至3.5%,为新冠肺炎疫情爆发以来的最低水平。

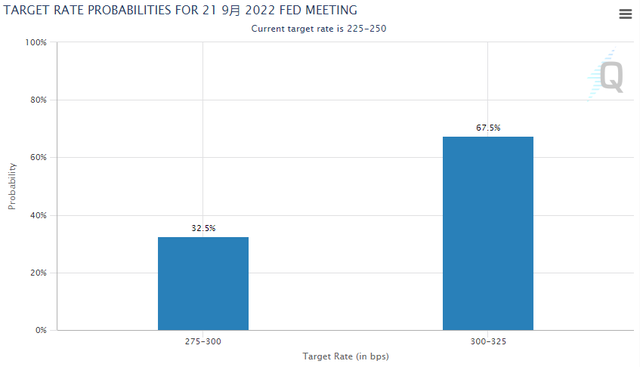

尽管WTI原油在非农数据后一度小幅反弹至90.75美元,但投资者很快意识到,强劲的就业数据将为美联储进一步加息以控制通胀提供依据。根据芝加哥商业研究所的美联储观察工具,数据公布后,该行在9月会议上加息75个基点的概率达到近70%。

本周三(8月10日)将迎来美国7月CPI数据。随着能源价格的持续下跌,CPI数据可能会显示出通胀下降的信号。尽管未来一段时间通胀回落的有效性仍将受到质疑,但在CPI数据公布后,整体衰退风险将导致需求下降的押注有望降低,这意味着油价将在需求端短期化或尽可能面临利空局面。

重启德煤电应对能源危机,欧洲能源危机或回归油市焦点。

事实上,作者认为全球石油供应中的因素不可忽视。目前,美国、伊朗等国正在奥地利维也纳举行新一轮伊朗核协议重启谈判。但伊朗认为,美国在新一轮伊核协议重启谈判中仍不够有诚意。与此同时,石油输出国组织上周宣布,其9月份的日产量将增加10万桶,为历史上最小的产量增幅。

毫无疑问,欧洲能源危机仍是目前限制油价进一步下行的主要因素,即使在石油输出国组织“无法”大幅增产、伊核协议仍不确定的情况下。

由于北溪一号目前的输气能力已降至最大输气能力的20%,这意味着随着冬季的临近,欧洲的能源安全将面临巨大挑战。8月1日,欧盟正式开始实施天然气消费“自愿削减”协议。根据协议,各成员国将在过去5年平均消费量的基础上,从8月1日至明年3月31日减少15%的天然气需求。

为应对天然气短缺,德国上周重启燃煤电厂,期望取代天然气,天然气目前约占德国总能源的10%。作者提醒,德国此前的目标是在2038年前逐步淘汰所有煤炭发电。更糟糕的是,欧盟此前宣布,对俄罗斯的煤炭禁令将从8月10日起生效,自此,欧盟将全面禁止俄罗斯进口煤炭。

所以,看起来煤炭和石油需求上升,价格上涨的逻辑,正因为天然气的短缺而变得有效。预计在此背景下,油价进一步下行空间预计有限,风险更多在于进一步通胀导致的货币政策加码,但短期内这种可能性不大。

WTI原油技术分析:80.0-82.0区域支撑和强支撑

WTI原油日线图:

日线图显示,WTI原油突破7月14日低点90.58美元,暗示油价可能进一步下行。不过目前油价已经跌破90.0美元的水平,而油价在80.0-82.0有支撑。预计油价进一步下行空间有限。

展望后市,若WTI原油最终企稳82.0美元上方,预计油价有望展开中期反弹,上方可关注100美元和110美元。

我们深耕 MQL4 程序开发,提供 定制化指标开发、EA 开发服务,可根据交易策略与习惯打造专属工具,降低操作成本,提升执行效率。