摘要:2年期美债收益率较10年期美债收益率高出58.6个基点,创1980年代初以来最严重的倒挂水平;经济衰退“进行时”WTI原油后市如何研判?

美国两年期国债收益率飙升,收益率曲线倒挂加深预示衰退!

周四(11月3日)美联储宣布加息75基点,将联邦基金利率目标区间上调到3.75%-4.0%之间,为2022年3月以来第六次加息,连续第四次加息75基点。美联储主席鲍威尔(Jerome H. Powell)在会后声明上对更高的终端利率及更长持续的时间作出暗示。

根据最新公布的2023年5月和6月的利率掉期合约显示,市场押注美联储终端利率将达到近5.15%的峰值,高于周三低于5%的水平。

美国2年期国债收益率飙升:

值得留意的是,鲍威尔的讲话显然对引导市场转向关注终端利率起到有效作用,周四(11月3日)美国2年期国债收益率盘中一度飙升至5.134%。

笔者注:2年期及以内期限美债收益率相当于美国基准利率的远期,反映的是未来加息预期,2年期美债收益率所反映的是市场认为或者美联储预期引导下的1年后2年内美国基准利率水平。

但与此同时,10年期美债收益率升幅有限,最高只触及了4.159%,因市场对通胀即将见顶押注的意愿同样强烈。问题在于,这导致2年期美债收益率较10年期美债收益率高出58.6个基点,一度超过8月10日创下的40年来最高水平(58个基点),1980年代初以来最严重的倒挂水平。

根据历史统计显示,收益率曲线倒挂往往以为经济将于未来12-18个月迎来衰退。显然,美联储激进加息打压需求、进而导致经济衰退打压通胀的逻辑仍然有效。

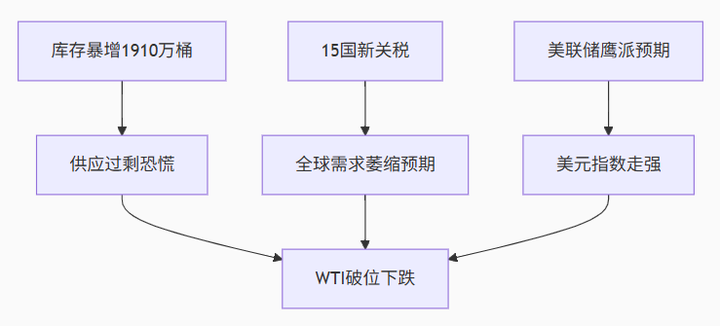

而这一逻辑下风险资产面临进一步抛售的风险。WTI原油周四(11月3日)受阻90.0美元关口后再度转向下行,跌幅1.72%至日内低位87.05美元。

笔者认为,近段时间以来美元下跌的根本因素在于美国国债的抛售所引发,因而一旦美国经济衰退风险升温,预计市场对美联储短期内放缓加息预期将再度发酵,这限制美元短期上行空间。投资者可重点关注日内公布的非农数据以及下周CPI数据,若失业率进一步回升且通胀回落,需警惕美元升势逆转的可能。

G7将为俄油设定固定价格上限而非浮动机制

原油供给端方面,周四(11月3日)据消息人士显示,G7和澳洲已同意在本月晚些时候确定为俄罗斯石油价格上限时设定一个固定价格,并将定期进行评估修改,而不是采用与指数挂钩的浮动价格机制。

市场担忧的是,对俄石油限价或最终导致俄罗斯大幅减产,但G7方面认为限价举措将增加市场的稳定性,简化合规性,最大限度地减少市场参与者的负担。

高盛预计,到年底原油需求将增加500万桶/日,因为炼油厂正在增加产能,而供应正在收紧;维持2023年一季度布伦特油价115美元/桶的预测,风险仍偏向上行。

鉴于石油价格与通胀密切相关,可以预见的是,在欧洲即将于12月5日对俄石油采取禁用之际,G7将致力于打压油价。此外,笔者认为当前主导油价的因素仍在需求端一则,尽管对俄石油限价料将加剧油价的波动性,但就整体趋势而言油价仍处于自6月以来的下行趋势,尤其是上方90美元关口迟迟未能突破之际。

WTI原油技术分析:受制于90美元关口,中期趋势偏向下行

日线图显示,WTI原油目前受阻于上方90.0-93.0区域阻力,整体仍处于自6月以来的下行趋势。若WTI原油反复受阻于90.0美元,后市或进一步回落考验80美元关口甚至前期低位76.0美元水平。而若要逆转跌势,油价需要受限有效突破90.0美元关口。

我们深耕 MQL4 程序开发,提供 定制化指标开发、EA 开发服务,可根据交易策略与习惯打造专属工具,降低操作成本,提升执行效率。