止损的艺术:ATR波动率止损法

作者:FXEA Prime | 阅读时间:约 12 分钟

你是否经常遇到这种情况:行情刚刚打掉你的止损,然后立刻反转,朝着你预期的方向狂奔?这通常是因为你的止损设在了市场的“随机噪音”里。本文将彻底颠覆你的“固定点数止损”思维,引入由技术分析大师韦尔德发明的 ATR(平均真实波幅),教你如何给市场留出“呼吸的空间”,并实现科学的移动止损。

一、引言:刻舟求剑的“固定止损”

很多新手在刚进入市场时,都会给自己定下一个规矩:“我每笔交易只设 30 个点的止损。”

这种做法在逻辑上是极其荒谬的。为什么?因为市场是活的,它的“呼吸幅度”每天都在变。 亚洲盘的黄金可能一小时只波动 10 个点,而非农数据公布时,黄金一秒钟就能波动 50 个点。

如果你在任何市场环境下都死守“30个点”的止损,就等于让一个成年人和一个婴儿穿同样尺码的鞋。你会被高波动率期间的正常市场震荡无情地扫地出门。

二、什么是 ATR 指标?

为了丈量市场的“呼吸幅度”,技术分析大师 J. Welles Wilder(也是 RSI 和 ADX 的发明者)创造了 ATR(Average True Range,平均真实波幅)。

与 MACD、RSI 不同,ATR 不预测方向,只测量波动率。如果当前图表上的 ATR 值是 15,意味着在过去的 N 根 K 线中,市场平均每根 K 线的上下震荡幅度是 15 个点。

? True Range (真实波幅) 的计算逻辑:

ATR 取以下三个值中的最大值来真实反映波动(包含跳空缺口):

- 当前 K 线的最高价与最低价的差值。

- 当前 K 线最高价与前一根 K 线收盘价的差值。

- 当前 K 线最低价与前一根 K 线收盘价的差值。

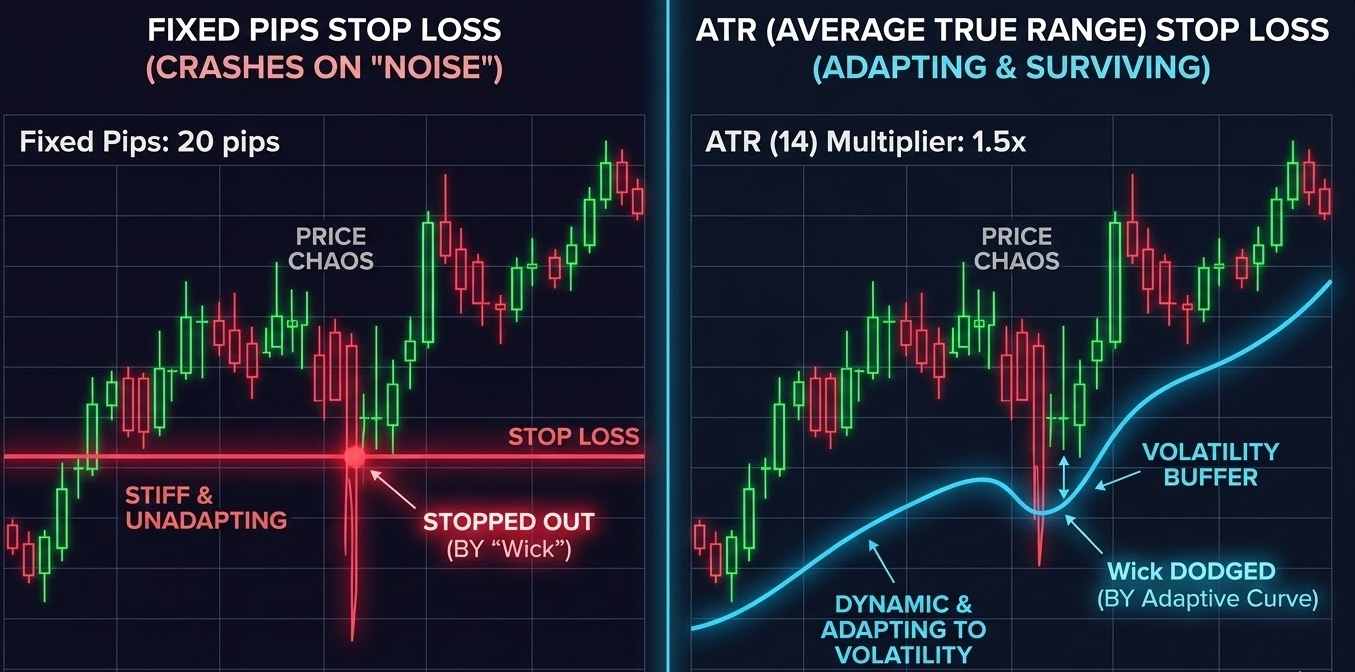

三、核心逻辑:避开市场“噪音”

知道了 ATR,我们就可以科学地设置止损了。我们的目标是:止损必须设在市场正常波动的“噪音”之外。

图解:固定止损(红线)被行情的随机噪音轻易扫掉,而 ATR 止损(蓝线)安全地避开了毛刺。

公式:$$Stop Loss = Entry Price \pm (N \times ATR)$$

- N = 1 倍 ATR: 非常激进。适合极短线剥头皮,容易被扫。

- N = 1.5 到 2 倍 ATR: 最主流的设置。给足了市场震荡的空间,如果被打掉,说明趋势大概率已经反转。

- N = 3 倍 ATR: 适合长线趋势跟随者(如海龟法则)。容忍极大的回撤,以换取不被震荡洗盘的可能。

四、进阶应用:吊灯止损法(Chandelier Exit)

ATR 不仅能用于初始止损,更是做移动止损(Trailing Stop)的神器。其中最著名的就是“吊灯止损法”,由亚历山大·埃尔德博士大力推崇。

顾名思义,止损线就像一盏吊灯,悬挂在天花板(最高价)的下方。随着价格创出新高,吊灯不断上移,但一旦挂上,就绝不下移。

- 做多时: 止损线 = 进场以来的**最高价** – 2倍 ATR。

- 做空时: 止损线 = 进场以来的**最低价** + 2倍 ATR。

这种方法完美契合了“让利润奔跑”的理念,只要行情不出现剧烈反转(波动超过 2 倍 ATR),你的仓位就能一直活在趋势里。

五、系统闭环:ATR 与仓位管理的结合

这是整套风控系统最精妙的地方!我们在上一讲学到了“固定百分比法则(每次亏损总资金的 1%)”。结合 ATR,你的交易体系将无懈可击。

- 今天市场平静,ATR 是 20 点。你设 2倍 ATR 止损 = 40 点。为了亏损控制在 $100 (1%),你下注 0.25手。

- 明天非农,市场暴走,ATR 飙升到 50 点。你设 2倍 ATR 止损 = 100 点。此时,为了让总亏损依然是 $100,你的下注手数必须**自动缩小**为 0.1手。

这就是职业交易员的生存之道:市场波动率变大,就离它远点(止损拉大),并减少你的暴露头寸(手数变小)。

六、量化视角:EA 如何自动计算 ATR 止损

在 EA 编程中,放弃硬编码的 `extern int StopLoss = 300;`,改用 ATR 动态计算。以下是 MQL4/MQL5 兼容的核心逻辑:

input int ATR_Period = 14; // ATR 周期 (默认通常为14)

input double ATR_Multiplier = 2.0; // ATR 乘数

double CalculateDynamicStopLoss() {

// 获取当前图表的 ATR 值 (Shift 1 代表上一根收盘K线,更稳定)

double atrValue = iATR(Symbol(), 0, ATR_Period, 1);

// 计算止损距离 (转换为点数)

double slDistance = atrValue * ATR_Multiplier;

return slDistance;

}

// 在开仓时应用:

// double sl_dist = CalculateDynamicStopLoss();

// double buy_sl = Ask – sl_dist;

// double sell_sl = Bid + sl_dist;

// OrderSend(…, buy_sl, …);

?? 程序员笔记:

在做移动止损(Trailing Stop)的 EA 时,一定要用一个变量记录 `HighestHigh` (多单) 或 `LowestLow` (空单)。每次计算新的吊灯止损位后,必须与当前的 `OrderStopLoss()` 进行比较,只允许向盈利方向修改止损,绝不能允许止损线回退。

七、常见问题 (FAQ)