美联储如何干预外汇市场

中央银行扮演着调节经济的角色,以确保一国的金融稳定。

自黑色星期二(1929 年 10 月 29 日)开启的 经济大萧条过后,政治家及决策者们显然不希望将经济繁荣归于侥幸抑或听天由命。他们希望能够控制 经济以避免“大萧条”再现。

在大萧条的硝烟灰烬中,迎来了变化。 美国联邦公开市场委员会(简称 FOMC)是美国联邦储备委员会(简称美联储)应大萧条时期所制定的 《1933 年银行法》而设立的。

联邦公开市场委员会通过调节联邦基金利率(银行间隔夜拆借利率)以实 现针对美国经济而设定的利率目标。这一基准利率的作用甚是广泛。

如果 FOMC 希望加快美国经济增长步伐, 他们可以通过下调利率来推动诸如房屋, 汽车及不动产等的成交。 从另一个方面来说,经济增长过快将引发对恶性通货膨胀的担忧。

央行可以通过上调利率使固定收益投 资产品更具吸引力。较高的利率往往可以吸引资本流入,因其代表着更高的收益率。这些用于固定投资 的资金的锁定,导致了经济增长放缓。

倘若上述方法不管用,那又如何? 2009 年-2010 年期间的美国就是很好的例子。

自美国利率创记录低位及时长创纪录后,大多数美国消费者也已经购买了房产、汽车等大件产品。随着 大件产品购买需求的下降,美国经济增长亦出现放缓,并开始影响到其它经济体。

当时美国利率已经非常接近于 0,下调的空间寥寥无几,FOMC 需寻找其它刺激经济的方式,而这也是 央行干预的始点。

2010 年 6 月,似乎又将有另一场经济危机显现。投资者忧虑这将比 2008 年经济危机的危害更广,全球 范围内的资金纷纷涌向具有避险属性的投资产品,例如美国国债,即使当时美国利率低于其它很多现代 化国家。

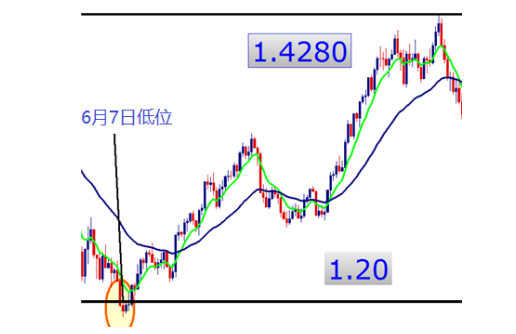

2010 年 12 月初,欧元/美元交投于 1.50 下方,然而在极短的时间内欧元兑美元下跌了 20%

从上图可以看出,仅仅略多于 6 个月的时间,欧元兑美元下跌 3000 点,或 20%。

这对欧洲及美国经济而言,均非好事。表面上看,美元大幅升值有利于美国,但更深次来说,随着各国 经济联系不断加强,欧洲经济不景气肯定会对美国造成影响。

因此,在情况失控前,我们务必需要采取 行动以避免类似于 2008 年金融危机的再现。 FOMC 推出了量化宽松政策,俗称’QE’。通过量化宽松政策,美联储可以购买诸如长期债券等资产从而 向金融体系注入新资本。 公开市场操作增加了银行的储备金,在提供金融系统流动性的同时,也助升了资产购买需求。

长期债券 购买推高了债券价格,降低了债券收益率。由于银行拥有更多资金进行放贷,流动性在金融体系中得以 持续循环。

欧元/美元图中,自 2010 年下半年,在 FOMC 通过量化宽松政策对美元进行干预后,美元开 始下行。

2010 年 11 月中旬,欧元/美元重回 1.40 上方,近 5 个月涨逾 16%。同时,这也避免了假使 FOMC 选择不 干预金融市场所可能引发的全球经济崩溃。